いつもご覧いただきありがとうございます!

本日は遺産分割協議書についての話題です。

相続は誰にでも起こり得る、切っても切れないものです。その相続には様々な段階がありますが、この遺産分割協議書の作成こそが相続の最初の一歩かもしれません。

この遺産分割協議書とは文字通り、遺産分割協議を相続人全員で行い、その合意内容を記載した文書のことです。

ネットでも検索すれば色々と出てくると思いますが、実は作成しなくても法律上は問題ありません。作成しない場合だと「法定通りの相続が行われた」とみなされるだけで、全ての遺産は全ての相続人で「共有」の状態となって相続することとなります。

ただその状態では2次相続や3次相続が起きた際には今以上に手間がかかる可能性もあるので、以下の目的をもって遺産分割の合意をしましょう、として作成したものが遺産分割協議書になります。

1.相続人全員の合意内容を明確にする

2.正確な記録を残して、後日無用なトラブルを防止する

3.不動産や預貯金、株式などの名義変更手続きのためにおこなう

4.相続税の申告書に添付するためにおこなう

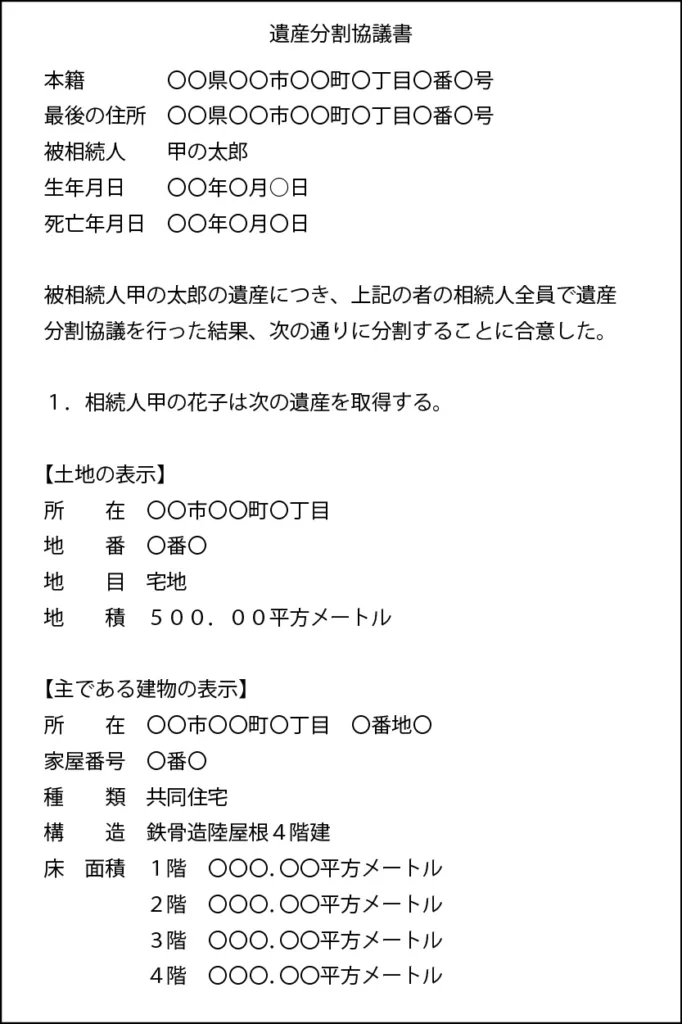

こうした内容を記録するのが遺産分割協議書ですが、実は決まった形式や書式はありません。縦書きでも横書きでもどちらでもよく、パソコンなどから印字しても手書きでも構わないとされています。その遺産分割協議書の一般的なサンプルをご紹介していきます。

最初に「被相続人(亡くなられた方)」の情報を記載します。その方の遺産を相続人全員で話し合い、次の様に合意しました、という流れが一般的です。その中の「書き方」に関しては、ポイントとなる部分がありますので順を追ってみていこうと思います。

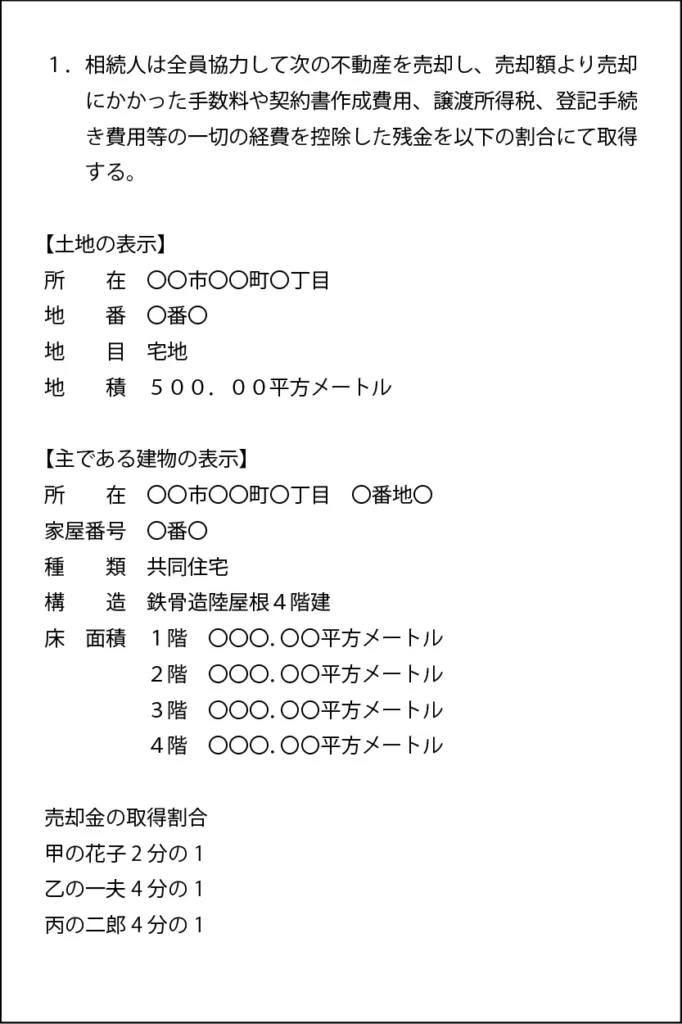

まず初めに、不動産が挙げられています。

土地や建物などの不動産は、登記事項証明書(登記簿謄本)に記載されている通りに、正確に記述する必要があります。ここで少しでも間違っていると、法務局で名義変更(相続登記)の手続きが受け付けられない可能性もあります。登記簿謄本の記述する箇所は「表題部」と書かれている部分になります。

このサンプルでは単独相続になっていますが、もちろん共有で相続することもできますし、売却して売却金を相続人同士で分け合うこともできます。その不動産を売却して、その売却金を分け合うことを「換価分割」と呼ばれますが、その場合は遺産分割協議書内で次の様な内容で記載しておきます。

どちらも遺産となる不動産を特定することから始まります。

他にも近年相続法が改正され、配偶者居住権が新たに創設されました。端的に説明すると、配偶者に一定期間その不動産に住み続ける権利を認めるというものです。短期と長期の2種類あります。

これは必ずしも不動産の相続は配偶者などにするものではなく、自由に決めてもらって大丈夫ですと後押しするものですが、一方でそうなったら配偶者はどこに行けばいいの?となるので、この配偶者居住権を登記すれば配偶者はそのまま住み続けることができるようになりました。

登記をすればその権利を第三者に対抗できるとしていますので、これに似たような権利は賃借権や抵当権なども同様の性質があります。登記簿謄本では乙区に記載される内容で、この乙区では「そういった事実が現実にあったとしても、それを登記しなければ第三者に対抗できないもの=権利」が記載されます。

となると、この配偶者居住権が設定された不動産は、おいそれと売却することが難しくなります。その不動産の所有権は子どもなどの第三者が持っていたとしても、現にその不動産には配偶者が住まわれているからです。

それでは配偶者以外の相続人に不利なのではないか、となりますが、そのために「期限を設ける」ことができます(原則は終身です)。また配偶者居住権は相続財産にはならず、配偶者が亡くなる又は(金銭などをもって)解除の合意や、単純に放棄をすることもできるとされています。配偶者が亡くなった後にも居住権の権利が残らないところは賃貸借とは異なる部分です(ただ金銭による解除には配偶者に所得税が、放棄には所有者に贈与税がかかる場合があります)。

なお、亡くなった後に配偶者居住権が残らないということは、「所有者には相続税の課税はない」ということになります。

そもそも配偶者居住権が創設された背景には、法定通りの相続の場合、配偶者は経済的余裕の有無を問わず、2分の1を相続するものとされています。遺産がほぼ不動産のみの場合には、金銭的な部分で負担が重くなることも少なからずあり、そんな時にはしばしば相続をした不動産の売却が行われてきました。そこに高齢者の賃貸問題などが重なると大変な事態が想定されるための措置とも言われています。

配偶者居住権を設定すると、その不動産の所有権は子どもなどの他の相続人に渡りますので、その分の相続財産は配偶者にとっては別のモノ、つまり金銭などに置き換えることができることにます。そうなると、その不動産に住みながら不動産以外の金銭的な遺産も配偶者は取得することができる、ということになり、老後の不安が緩和される可能性が出てきます。

もちろんその不動産は配偶者居住権の負担付きなので、配偶者居住権にも一定程度の評価額が算定され、不動産の相続財産評価額の全部を負担しないことにはなりませんが、それでも一定程度の金銭は相続できることになります。

配偶者を守るための新しい方法が一つ増えたことで、遺産分割の幅が広がり、なおかつ配偶者の生活面も守れるメリットが出てきています。ただこの評価額などの算定はかなり専門的なので、税理士さんなどにご相談されることをお勧めしています。

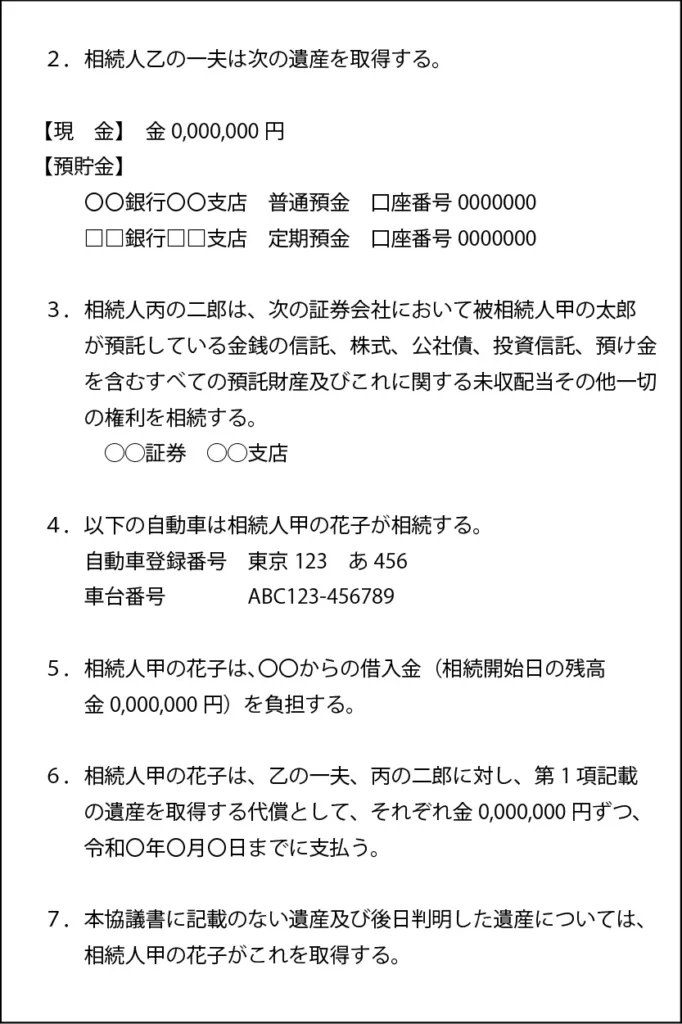

次に不動産ではない動産の遺産、例えば預貯金や車、株式などを確認してみます。この部分の調査はなかなか難しく、事前にある程度わかっていないと書けないところですが、それでも各種相続財産の内容は漏れなく記載する必要があります。

以下、それぞれのポイントです。

2項:預貯金の部分では、銀行名や支店名はもちろんのこと、「普通」「定期」などの種類毎にも記載し ておきます。同一の支店内に普通預金・定期預金があれば、2つ記述します。同じ銀行内でも、支店が別で複数口座を持っていれば支店名から口座番号まで個別に記載します。あくまでも相続するそれぞれの口座の特定が目的になります。

3項:株式などの場合、近年では単独の株式以外に投資信託や社債など、様々な商品を購入することができ、それを一つひとつ特定していくことは非常に手間が係る場合があります。その場合はサンプルの様に記載する方法があります。これはあくまでその証券会社に預託している部分の相続となりますので、商品毎の個別に相続したい、などの場合には個別に指定していく必要があります。

4項:自動車は車検証などに記載されている事項を羅列していきます。

5項:借金などの債務の場合は、誰が負担するか、ということを明示しておくのが望ましいとされています。債務は個別に相続することができず、債権者からみれば相続人全員が債務者になりますが、先に相続人の中で誰がそのやり取りをするかなどを決めておくと良い傾向にあります。ただ債務の負担は誰々が行うと相続人で話し合ったとしても、それを債権者と合意できるかどうかはまだ別の話になってしまう点には留意が必要です。

6項:これは代償分割と呼ばれる方法です。相続財産の中で不動産の価値が非常に高い場合で、残された預貯金や株式ではその差を埋められない場合に、その差額を金銭で清算するものです。

7項:相続財産調べの作業が終わったとしても、ひょんなことで新たな遺産が見つかることもあります。その場合の取り決めを先に遺産分割協議書に記載しておくと後日の紛争防止に役立つかもしれません。ただ、この文言の意味はプラスの財産だけでなくマイナスの財産も等しく相続することですので、その点は5項と同様に留意が必要です。

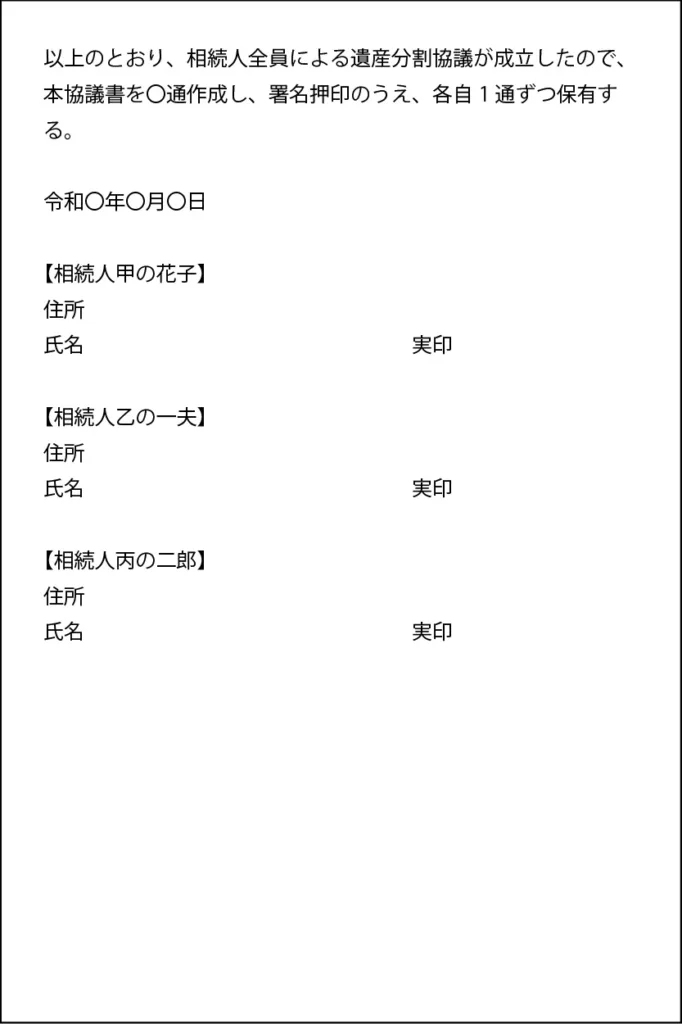

最後に相続人全員の署名押印をします。住所・氏名は手書きが望ましく、念のため実印も押印しておいた方がよいと思います。実印にしておくと、相続登記の時にスムーズです。

トラブル防止を目的としているので、できる限り各相続人の直筆でサインされることもお勧めしています。相続で揉めると、書類の不備を問いてくるケースもあります。筆跡鑑定が必要になった際には、遺産分割協議書の直筆のサインは有効な根拠になり得ます。

そういった意味で、遺産分割協議書も正本を相続人分作成するのが望ましいです。一般論では正本は一通あればよく、残りは写しでも足ります。それでも正本を人数分作成した、という意思が加われば、その遺産分割協議書の有効性は高まるのではないでしょうか(ただし内容の書き間違いにはご注意ください)。

本日は遺産分割協議書の書き方をざっくりと解説いたしました。基本的にはしっかりと財産を特定して明記すれば大丈夫です。それでも動産の部分で、例えば証券会社などに預託されたものの種類が多い場合には、一度証券会社に書き方を聞いた方がいいかもしれません。

配偶者居住権などの新たな権利に関しては価格の算定が専門的なので、導入の際には税理士や司法書士などの専門家への相談も検討されてみてください。

また遺産分割協議書の一般的な文言はネット検索でもある程度は探せるものと思いますが、細かな内容については司法書士さんなどの専門家に相談された方が確実かもしれません。

もちろん弊社ではプロの専門家と一緒にご相談いただけます。できる限り費用の掛からない方法で対応しておりますので、お気軽にお問い合わせください。

※弊社の相続サポートのページはこちらから